Introduction

A l’ère des mobilités, les successions internationales (c’est-à-dire les dévolutions de patrimoines héréditaires affectées d’un ou plusieurs éléments d’extranéité) sont fréquentes. Or, ces situations peuvent être singulièrement complexes, voire anxiogènes, lorsqu’elles n’ont pas été anticipées avec responsabilité (au stade de la planification), ou lorsqu’elles ne sont pas traitées avec méthode (au stade du règlement). En cas de décès survenu à l’étranger ou lorsque des biens sont situés dans plusieurs pays, qui sont les successibles ? Quels sont leurs droits ? Quels impôts vont-t-il devoir payer et où ? Comment faire pour dénouer rapidement cette situation, en limitant le risque de conflit intra-familial ? Ces questions, loin d’être théoriques, touchent tous les jours de nombreuses familles.

Le présent article vise à sensibiliser nos lecteurs au droit des successions internationales. Que vous soyez vous-même bénéficiaire d’une telle succession (eg parce que vos parents vivent à l’étranger), ou que vous vous interrogiez sur le sort de votre patrimoine après votre décès (eg au moment de vous expatrier), certains réflexes de base doivent être adoptés.

Le guide pragmatique qui suit traitera successivement des aspects civils (ie les règles qui déterminent la dévolution du patrimoine aux héritiers et légataires), puis des aspects fiscaux (les droits qu’ils doivent régler aux administrations compétentes, en raison de ce transfert de propriété) des successions transfrontalières entretenant des liens de rattachement avec la France. Nous n’aborderons pas le règlement contentieux des successions, c’est-à-dire lorsque un différend opposant plusieurs héritiers, ayants-droits et/ou légataires doit être résolu judiciairement.

I – La dimension civile des successions internationales

- 1.0. Définitions civiles préliminaires

Pour bien appréhender la dimension civile des successions internationales, certains concepts et notions techniques doivent être connus. Vous trouverez, ci-dessous, le lexique que nous utilisons au quotidien pour traiter nos dossiers. Dans le corps de cet article, les concepts ou notions suivants (annoncés par une majuscule) auront la signification précisée au tableau qui suit :

| Concept ou notion | Définition (Citizen Avocats) | Commentaire |

| Aspects civils d’une succession | Recouvre l’ensemble des questions relatives à la dévolution des biens mortis causa, régies par le droit des successions applicable (qu’il soit français ou étranger), telles que, notamment : – La validité d’un testament ; – Les vocations et droits successoraux ; – Les droits réservataires (le cas échéant); – Les modalités et formalités impératives du règlement de la succession, etc. | À cet égard, la détermination de la Loi applicable à une succession est fondamentale. Pour toute succession internationale, la Loi applicable à une succession doit donc être déterminée en priorité absolue. |

| Conflit de juridictions | Désigne la situation problématique dans laquelle un litige successoral international, soulève la question de la compétence, concurrente, des tribunaux de plusieurs Etats, en raison des liens que ce litige présente avec eux. | Concrètement, cette question se pose au moment d’introduire une action en justice pour le demandeur (« quel tribunal dois-je saisir pour connaitre de mon différend ? ») ou pour contester la compétence d’une juridiction, voire l’efficacité d’une décision, pour le défendeur (« ce tribunal n’est(n’était) pas compétence pour trancher ce litige »). Pour tout litige successoral international, le Conflit de juridiction doit être tranché en priorité absolue, afin de saisir la bonne juridiction. |

| Conflit de lois | Désigne la situation problématique où la Loi applicable à une succession internationale est inconnue, car cette même succession entretient des liens avec les systèmes juridiques de plusieurs Etats. | Pour toute succession internationale la Loi applicable à une succession doit être déterminée en priorité absolue, en amont (c’est-à-dire au stade de la planification), comme en aval (c’est-à-dire au stade du règlement). |

| Loi applicable à une succession | Désigne la loi nationale (en principe unique) régissant l’ensemble des Aspects civils d’une succession, telle que désignée (depuis 2015) par le Règlement Rome IV. | La Loi applicable à une succession régit les Aspects civils de celle-ci, mais n’a aucune incidence sur le Régime fiscal de la succession. |

| Règlement Rome IV | Désigne le Règlement (UE) n ° 650/2012 du Parlement européen et du Conseil du 4 juillet 2012 relatif à la compétence, la loi applicable, la reconnaissance et l’exécution des décisions, et l’acceptation et l’exécution des actes authentiques en matière de successions et à la création d’un certificat successoral européen. | Le Règlement Rome IV constitue l’un des outils de droit international privé européens les plus efficaces. Il permet de trancher les Conflits de juridiction, ainsi que les Conflits de loi, en matière successorale. Ce Règlement détermine notamment la Loi applicable à une succession. |

| Résidence habituelle au moment du décès | Concept de droit international privé autonome permettant, en l’absence de choix de loi (exprès ou tacite) du défunt, de déterminer la Loi applicable à une succession. | Ce concept n’est pertinent que pour déterminer la Loi applicable à une succession. Il ne peut et ne doit pas être assimilé aux concepts issus du droit fiscal français ou des conventions fiscales bilatérales (tels que le Foyer ou le Séjour habituel) définis ci-dessous. |

| Acte de notoriété | Désigne l’acte officiel, dressé par un notaire français, permettant d’établir la qualité d’hériter en vertu de la Loi applicable à la succession | En droit français, c’est véritablement l’acte central qui conclut le règlement amiable d’une succession. |

- 1.1. Premier réflexe : la constitution d’une équipe internationale qualifiée

Selon nous, le facteur qui détermine le plus l’efficacité et la conformité du règlement d’une succession transfrontalière est humain. Concrètement, qui serons les professionnels, les hommes et femmes, qui traiterons du dossier ?

Si les ayants-droits font appel à des professionnels qualifiés et internationalistes, dûment habilités à exercer le droit dans leurs pays respectifs, les Aspects civils seront réglés efficacement et le Régime fiscal respecté en parfait légalité. Si, au contraire, ils font appels à des conseillers officieux, des professionnels non-réglementés ou incompétents, la succession internationale pourra devenir un véritable cauchemar, susceptible de s’éterniser et d’engendrer des coûts excessifs.

Nous sommes conscients de « prêcher pour notre paroisse ». Il n’en demeure pas moins que de la compétence et de la proactivité des professionnels impliqués dépend systématiquement l’efficacité du processus.

L’articulation de procédures nationales différentes (par ex. le probate judiciarisé de Common Law et le Certificat de notoriété établi par notaire dans les systèmes civilistes) suppose une parfaite coordination de professionnels habitués des situations transfrontalières. Qu’il s’agisse de la préparation de certificats de coutumes et autres legal opinions, affidavits ou expert witness statements, de la communication rapide de traductions certifiées de qualité, ou encore de la reconnaissance de pouvoirs dévolus, en droit étranger, à certaines personnes (par exemple l’executor anglais, dont les prérogatives devront être officialisées en France avant de passer certains actes), le maître mot est ici : la cohérence.

Les pratiques « franco-française », ou « anglo-anglaise » etc. sont à bannir. Vouloir tout régler à l’aune de son propre droit, en faisant abstraction des éléments d’extranéité est non-seulement contraire au droit international privé (et donc parfaitement illégal…), mais encore totalement inapproprié dans un contexte transfrontalier. La pratique du droit international privé, a fortiori pour régler les situations juridiques ouvertes au décès d’une personne, suppose ouverture d’esprit, maîtrise technique, coordination professionnelle, flexibilité et transparence. On ne passe pas en force dans un dossier transfrontalier : on dialogue, on écoute, on développe des hypothèse, bref on s’adapte !

- 1.2. Deuxième réflexe : la détermination de la Loi applicable à la succession

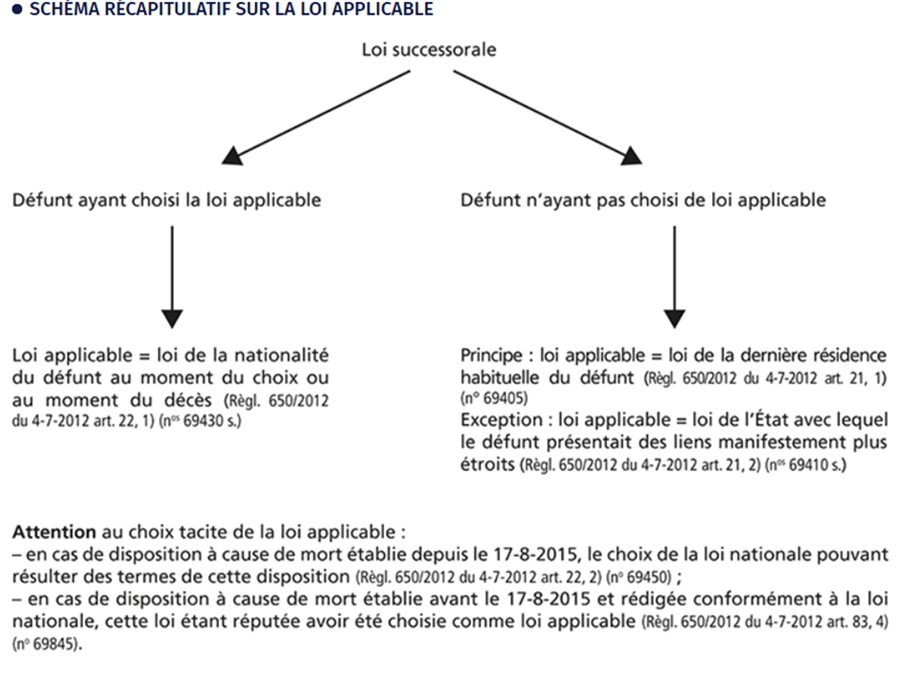

Le Règlement Rome IV consacre un principe cardinal : celui de l’unicité de la Loi applicable aux successions. Lorsque les conditions d’application du Règlement sont réunies, une seule et unique loi s’applique à l’ensemble de la succession, où que soient situés les biens.

Cette loi est, par défaut, celle de la Résidence habituelle au moment du décès (Art. 21 du Règlement Rome IV).

« Par défaut », car le Règlement consacre aussi une liberté essentielle : celle de choisir sa loi nationale pour régir sa future succession. L’article 22 « Choix de loi » dispose effectivement qu’ :

1. Une personne peut choisir comme loi régissant l’ensemble de sa succession la loi de l’État dont elle possède la nationalité au moment où elle fait ce choix ou au moment de son décès.Une personne ayant plusieurs nationalités peut choisir la loi de tout État dont elle possède la nationalité au moment où elle fait ce choix ou au moment de son décès. 2. Le choix est formulé de manière expresse dans une déclaration revêtant la forme d’une disposition à cause de mort ou résulte des termes d’une telle disposition. 3. La validité au fond de l’acte en vertu duquel le choix de loi est effectué est régie par la loi choisie. 4. La modification ou la révocation du choix de loi satisfait aux exigences de forme applicables à la modification ou à la révocation d’une disposition à cause de mort.

Le Règlement autorise donc le testateur à exercer une professio juris, c’est-à-dire choisir la loi qui régira sa succession ; mais ce choix ne peut porter que sur une loi dont il possède la nationalité.

- 1.3. Troisième réflexe : vérifications relatives à la réserve héréditaire

La réserve héréditaire est la fraction du patrimoine du défunt dont la transmission est garantie par la loi à certains héritiers qu’on appelle héritiers réservataires. En droit français, on ne peut pas en disposer librement par testament. Seule la fraction restante du patrimoine, appelée quotité disponible, peut être transmise librement à d’autres personnes.

Nous avons déjà abordé ce sujet à l’occasion de plusieurs articles :

Nous rappellerons donc simplement que lorsque la Loi applicable à la succession est la loi française, ou lorsque les personnes concernées par cette succession sont ressortissantes d’un Etat membre de l’Union Européenne ou y résident habituellement et que des biens se situent en France, les conséquences de la réserve héréditaire doivent impérativement être appréciées.

Prenons un exemple simple :

Dennis est américain, originaire de l’Etat de Géorgie, mais marié à une française. Il décède en 2025. Sa Résidence habituelle au moment du décès était française, car il vivait en Dordogne depuis plus de dix ans.

Deux enfants d’un premier lit et Résidents fiscaux californiens lui survivent. Or, Dennis ne les voyait plus, en raison d’une dispute familiale. De plus, Dennis les considérait suffisamment fortunés dans la mesure où ils occupent des postes prestigieux à la Silicon Valley. C’est pourquoi son testament (faisant explicitement référence au droit de l’Etat de Géorgie) prévoit de léguer 70% de ses biens, où qu’ils se trouvent, à son épouse et 30% à un ami français.

Or, bien que le testament soit ici soumis à un droit autorisant l’exhérédation (le droit de sa nationalité américaine, et plus précisément de son Etat de naissance, la Géorgie), les enfants seront ici autorisés à pratiquer un prélèvement compensatoire représentant jusque 66,66% de la valeur du patrimoine global sur les biens situés en France. Cette conséquence catastrophique pour les légataires aurait dû être anticipée, car elle implique désormais un très fort risque de contentieux successoral !

- 1.4. Quatrième réflexe : la chausse aux « OVNIs »

Dans l’une de nos consultations juridiques, nous qualifions un trust dynastique de droit anglais institué en 1925 d’« unidentied flying legal object » (objet juridique volant non-identifié), car il ne correspondait à aucune case du droit applicable ratione temporis. La situation était fâcheuse, car notre client, bénéficiaire d’une partie du corpus que les trustees avaient la charge de distribuer, avait établi sa Résidence fiscale en France. Il nous fallait donc répondre à une double question : comment qualifier juridiquement et fiscalement cette opération ?

Une consultation juridique technique, suivie de plusieurs rescrits fiscaux ont été nécessaires afin d’identifier le cadre juridique applicable à ce trust dynastique.

Dans un autre dossier, alors que nous assistions une veuve franco-américaine, nous nous sommes aperçus que tout le patrimoine du défunt était désormais logé dans un trust du nouveau Mexique. Premier problème : des biens français, notamment des immeubles (régi par la lex rei sitae s’agissant des effets translatifs de propriété) avaient basculé dans cette enveloppe étrangère. Second problème : ce trust atypique était « non-triangulaire », puisque les deux grantors étaient également trustees et beneficiaries du trust. Cette triple désignation poursuivait en l’espèce un but pragmatique : permettre à chaque époux de gérer, administrer et disposer de l’ensemble des biens communs en toute liberté de leur vivant. La relation triangulaire propre aux trusts anglosaxons n’était donc que très théorique, puisqu’en attendant le second décès, les biens fiduciaires n’étaient pas réellement confiés à un tiers.

Comment régler efficacement cette succession originale ?

Premier réflexe : nous avons d’abord constitué une équipe internationale de haut niveau, en contactant une notaire française internationaliste et bilingue, ainsi qu’un attorney américain qualifié en trusts & probates du Nouveau Mexique. Ce dernier a d’abord rapidement produit une legal opinion certifiant que le trust était valablement constitué au regard du droit applicable, nonobstant son défaut de triangularité. Raisonnant par analogie et assimilation aux concepts civils, nous avons ensuite conclu que le trust produisait, concrètement, les mêmes effets qu’un legs universel entre époux. Sur la base des 2 consultations juridiques produites, la notaire a ensuite rédigé un Certificat de notoriété technique, puis procédé aux déclarations fiscales idoines confirmant une exonération totale de droits de mutation au profit de la veuve. En quelques semaines, une succession franco-américaine particulièrement complexe était réglée, sans la moindre difficulté civile ou fiscale.

Les exemples sont nombreux de situations authentiquement internationales où un mécanisme inconnu du droit français (dans ces deux exemples, le trust) doit produire des effets (ici une mutation gratuite) sur notre territoire, induisant certaines conséquences fiscales transfrontalières à ne pas négliger.

En présence de tels « OVNIs », la prudence est de mise. Divers outils sont à disposition (on pense notamment à la procédure de rescrit fiscal) ou peuvent même être « inventés » pour l’occasion.

En présence de tels facteurs de complexité, il est d’abord « urgent de ne pas se presser ». Une consultation juridique détaillée permet souvent de « démêler le sac de nœuds », c’est-à-dire : formuler les problématiques, appliquer le droit au cas d’espèce, dégager des pistes de résolution efficaces, puis mettre en œuvre une stratégie coordonnée.

Il convient donc d’intégrer cette complexité supplémentaire, et ce dès l’origine du dossier. L’ignorer, la minimiser, ou tenter de passer en force ne fera qu’accroitre le risque de contentieux successoral, voire de remise en cause des solutions fiscales retenues. En présence de tels objets juridiques étrangers la prudence et la rigueur s’imposent.

Pour plus d’information concernant les trusts étrangers, nous vous renvoyons à notre article de référence :

II – Le traitement fiscal des successions internationales

- 2.0 Définitions fiscales préliminaires

Pour bien appréhender les conséquences fiscales des successions internationales, certains concepts et notions clés doivent être maîtrisés. Vous trouverez à nouveau, ci-après, le lexique que nous utilisons au quotidien en cette matière. Les concepts ou notions suivants (annoncés par une majuscule) auront la signification précisée au tableau qui suit dans le texte qui suit :

| Concept ou notion | Définition (Citizen Avocats) | Commentaire |

| Régime fiscal d’une succession | Concerne l’ensemble des règles nationales et internationales permettant de déterminer les droits que les administrations fiscales peuvent percevoir sur une succession. | La détermination de la la Compétence fiscale est fondamentale à cet égard. Bien qu’étroitement lié aux Aspects civils d’une succession, le régime fiscal de celle-ci en est indépendant, en ce qu’il poursuit des objectifs différents et obéit à ses propres règles, principes et définitions. |

| Compétence fiscale (d’une administration) | Représente le pouvoir légitime d’une administration nationale d’imposer certains actifs, biens, ou successions, en vertu de ses propres lois nationales et/ou en application d’une convention bilatérale. | Les conventions bilatérales permettent notamment d’éviter la double imposition en accordant une Compétence fiscale générale au profit d’un pays plutôt que de l’autre. |

| Compétence fiscale générale | Dans le contexte d’une succession transfrontalière, ce concept désigne le pouvoir général d’imposer, par défaut, l’intégralité de la succession, sous réserve d’exceptions spécifiques (en général dues à la situation géographique de certains biens) relatives au patrimoine du défunt et/ou à la transmission effectuée au profit des héritiers, légataires ou bénéficiaires. | Dans les conventions bilatérales applicables aux droits de succession signées par la France, le Dernier domicile est, généralement, le critère déterminant permettant à une administration d’établir sa Compétence fiscale générale. Selon que la Compétence fiscale générale soit attribuée à tel ou tel Etat, les principes de taxation peuvent énormément varier. Par exemple, les droits sont-ils appelés au niveau de la succession (logique britannique) ou de chaque héritier (logique française)? |

| Résidence fiscale ou Domicile fiscal (du contribuable vivant) | Désigne, en ce qui concerne la France, le fait qu’une personne soit assujettie à l’impôt français sur l’ensemble de ses revenus et tenue à une obligation déclarative générale en raison de sa situation personnelle présentant des liens objectifs avec ce pays, tels que : son Foyer ou son Lieu de séjour principal, l’exercice d’une activité professionnelle, le centre de ses intérêts économiques, ou encore la situation spécifique des agents de l’État. | En droit fiscal français, la notion de Résidence fiscale est définie aux Arts. 4 A et 4 B du Code général des impôts. L’Art. 4 A pose le principe général selon lequel toute personne dont le domicile fiscal est situé en France est passible de l’impôt sur l’ensemble de ses revenus, qu’ils soient de source française ou étrangère (obligation fiscale illimitée), tandis qu’une personne dont le domicile fiscal est situé hors de France n’est imposable en France que sur ses revenus de source française (obligation fiscale limitée). Cet article est toutefois supplétif des éventuelles clauses contraires des conventions bilatérales en vigueur. |

| Dernier domicile (du défunt) | Désigne le pays où le défunt est considéré comme ayant été domicilié au moment de son décès, sur la base de critères objectifs dépendant de circonstances objectives et factuelles et de règles légales et/ou conventionnelles. Le Dernier domicile ne dépend en aucun cas de la volonté ou des décisions personnelles du défunt, ni de la Loi applicable à la succession, ni de ses déclarations antérieures, ni même (dans l’absolu) de la Résidence fiscale déterminée de son vivant. Le Dernier domicile est un concept fondamental du droit fiscal international car, une fois établi, il détermine la Compétence fiscale générale ainsi que, par extension, la Situation juridique de certains actifs. | Ce concept est surtout pertinent pour déterminer la Compétence fiscale en vertu des traités bilatéraux applicables aux droits de succession. La difficulté réside dans le fait que les conventions bilatérales signées par la France renvoient généralement aux définitions nationales (ce qui implique de facto une assimilation à la Résidence fiscale). Si le défunt peut être considéré comme domicilié dans les deux pays selon leurs lois respectives, le Dernier domicile redevient un concept autonome. En pratique, Résidence fiscale et Dernier domicile sont presque toujours identiques. Ces concepts sont malgré tout techniquement distincts, car ils répondent à des définitions et des usages différents. La distinction entre ces notions est surtout pertinente lorsqu’une incertitude surgit post mortem concernant la Résidence fiscale du défunt. C’est spécialement le cas lorsqu’il apparait que le défunt avait commis une fraude à cet égard de son vivant… |

| Foyer | Au sens du droit fiscal français, lieu où le contribuable ou sa famille habite normalement (lieu de résidence habituelle de la famille, conjoint et enfants). | C’est l’un des critères objectifs de l’article 4 B du Code général des impôts pour établir la Résidence fiscale en France. Il est indépendant du Lieu de séjour principal si la famille réside en France. |

| Lieu de séjour principal | Critère fondé sur la présence physique effective du contribuable sur le territoire français pendant plus de 183 jours au cours d’une année. | Ce critère est utilisé par l’administration pour déterminer la Résidence fiscale. Il ne doit pas être confondu avec la Résidence habituelle au moment du décès, concept utilisé pour trancher les Aspects civils. |

| Situation d’un bien | Dans le contexte des successions transfrontalières, ce terme désigne le pays où un bien est réputé situé en vertu de la Convention bilatérale, soit par l’application de critères spécifiques propres à certains types d’actifs (par exemple, la situation géographique pour les immeubles), soit par un rattachement intellectuel au Dernier domicile. | Ce critère est fondamental, car, en application des conventions signées par la France, seuls les biens situés sur le territoire de l’État où le défunt n’avait pas son Dernier domicile peuvent y être imposés. |

| Crédit d’impôt | Désigne le mécanisme permettant d’éviter la double imposition dans l’État disposant de la Compétence fiscale générale, par déduction des droits de succession perçus dans l’autre État sur les biens qui y sont Situés. | L’élimination de la double imposition est d’abord réalisée par la double détermination du Dernier domicile et de la Situation des biens, puis, à titre subsidiaire, par l’imputation d’un Crédit d’impôt sur les actifs demeurant doublement assujettis. |

- 2.1. Cinquième réflexe : vérification du champ d’application territorial des DMTG français

Bien que cela puisse paraître paradoxal au plan méthodologique (puisque le droit national est supplétif de conventions bilatérales), la première question à se poser en matière d’impôts est celle de la Compétence fiscale de l’administration française.

L’article 750 ter du Code général des impôts est la disposition la plus importante, car elle pose les critères qui fondent la Compétence fiscale générale (par défaut) de l’administration française, à savoir la résidence fiscale du défunt, celle de l’héritier, ou le lieu de situation des biens.

Pour résumer :

- Si le défunt est résident fiscal français : imposition de tous les biens transmis en France.

Dans ce scenario, tous les biens transmis sont imposables, qu’ils soient situés en France ou hors de France et que les héritiers ou légataires soient domiciliés fiscalement en France ou non (article 750 ter, 1°).Dans ce cas, le montant des droits de mutation acquittés hors de France sera généralement déductible de l’impôt français.

- Si le défunt n’est pas résident fiscal français :

- Si l’héritier ou légataire n’est pas non plus domicilié en France, seuls les biens situés en France sont soumis aux droits de mutation français (CGI, article 750 ter, 2°).Dans ce cas, il n’est normalement pas possible d’imputer l’impôt payé à l’étranger sur l’impôt dû en France.

- Si l’héritier ou légataire a été domicilié en France pendant au moins 6 années au cours des 10 dernières années précédant la transmission, tous les biens transmis situés en France ou à l’étranger sont soumis aux droits de mutation français (CGI, article 750 ter, 3°). Cette période de 6 ans dans les 10 années précédant le fait générateur de l’impôt peut ne pas être continue. Dans ce cas, le montant des droits de mutation acquittés hors de France sera en principe déductible de l’impôt dû en France.

Illustrons à nouveau ces règles à l’aide d’un exemple concret.

Une veuve décède, ayant pour seul héritier son fils majeur, domicilié en France.

L’actif mondial taxable (n’ayant fait l’objet d’aucune transmission anticipée) se compose de 300k euros de valeurs mobilières françaises et d’une villa en Grèce d’une valeur de 400.000 €.

Soit un actif brut de 700.000 € – 100.000 € (abattement enfant) = 600.000€.

L’impôt français s’élève à 122.000 € mais la villa est également imposée en Grèce au taux de 5% soit une imposition de 20.000 €.

En France, les 20.000 € de droits grecs pourront être imputés sur les 122.000 €, soit une imposition finale en France de 102.000€.

- 2.2. Sixième réflexe : identification et application des conventions bilatérales spéciales

Le traitement fiscal des successions transfrontalière dépend de l’existence ou non d’une convention bilatérale visant à éliminer les doubles impositions en matière d’impôt sur les successions et, le cas échéant, des stipulations de cette dernière.

En pratique, ces conventions bilatérales spéciales sont malheureusement assez rares. Certains pays avec laquelle la France entretient pourtant des relations économiques, culturelles et diplomatiques fortes sont encore dépourvus de traité en vigueur. L’on peut citer, par exemple l’Île Maurice ou encore la Suisse…

Pour éviter les doubles impositions et clarifier la répartition du droit d’imposer entre les États, la France a néanmoins conclu 36 conventions spéciales ou applicables aux droits de succession. Les pays concernés sont les suivants : Allemagne, Algérie, Arabie-Saoudite, Autriche, Bahreïn, Belgique, Burkina, Cameroun, Canada, Centrafrique, Congo, Côte d’Ivoire, Émirats arabes unis, Espagne, Etats-Unis d’Amérique, Finlande, Gabon, Guinée, Italie, Koweït, Liban, Mali, Maroc, Mauritanie, Monaco, Niger, Nouvelle-Calédonie, Oman, Qatar, Royaume-Uni, Saint-Pierre-et-Miquelon, Sénégal, Suède, Togo, Tunisie.

Le champ d’application matériel de ces conventions peut varier, ainsi que les règles spécifiques de répartition qu’elles prévoient. Par exemple, la convention spéciale franco-américaine (1974, consolidée en 2004) s’applique aux donations, mais pas la convention franco-britannique (1963)… Il convient donc de lire minutieusement chaque convention, car elles reflètent chacune des relations diplomatiques particulières.

Concrètement, certains articles accordent une imposition exclusive à l’Etat disposant de la Compétence fiscale générale, tandis que d’autres ménagent une compétence subsidiaire à l’Etat de Situation des biens. C’est ce qui justifie alors l’élimination des doubles impositions grâce au mécanisme du Crédit d’impôt.

- 2.3. Septième réflexe : respect des délais et conformité fiscale

Le dernier réflexe que nous souhaitons mettre en exergue est celui du respect des obligations déclaratives et fiscales inhérentes à toute dévolution patrimoniale. Si, au stade de la planification successorale, la recherche d’optimisation est normale et légitime, elle n’a, en revanche, pas lieu d’être dans le cadre du règlement d’une succession. Pour faire simple, après le décès, il est trop tard pour optimiser. Il ne s’agit plus d’opter pour telle ou telle option, en privilégiant la moins onéreuse : il s’agit désormais de respecter, scrupuleusement, les délais et obligations déclaratives applicables, dans une logique de conformité.

Typiquement, le Dernier domicile du défunt devra être objectivement localisé, au regard de circonstances factuelles indiscutables. La tentation de « déplacer » rétroactivement le Dernier domicile du défunt, pour basculer la Compétence fiscale générale vers le pays le plus clément, est à bannir, car elle est frauduleuse (!) Ce type d’approximation opportune expose, de surcroît, les successions à des redressements et des pénalités lourdes ! Répétons, répétons et répétons encore : en matière de succession transfrontalière, on recherche la conformité, pas l’optimisation !

En France, cette conformité se matérialise surtout par le dépôt d’une déclaration de succession auprès des autorités compétentes (article 800 du Code général des impôts). Cette déclaration fiscale demeure obligatoire et doit être effectuée par les héritiers, quand bien même aucun droit ne serait dû.

Elle doit être enregistrée dans un délai de 6 mois à compter du jour du décès, lorsque celui-ci est intervenu en France métropolitaine, ou 1 an, pour les décès survenus à l’étranger (article 641 du Code général des impôts).

A défaut de déclaration ou en cas de production tardive, plusieurs sanctions sont possibles :

- Un intérêt de retard au taux de 0,20% par mois, décompté du 1er jour du mois qui suit celui au cours duquel la déclaration aurait dû être déposée jusqu’au dernier jour du mois de dépôt effectif de la déclaration ; et

- Une majoration de 10% à partir du 1er jour du 7e mois suivant l’expiration du délai général de six mois ; ou

- Une majoration de 40% si la déclaration n’a pas été souscrite dans les 90 jours suivant la réception d’une mise en demeure.

III – Cas pratique récapitulatif (franco-suisse)

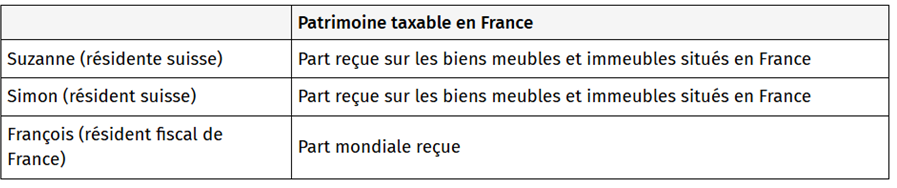

Jacques, de nationalité française, est décédé le 11 septembre 2025 en son domicile sis à Montreux (canton de Vaud, Suisse).

Lui survivent :

- Son épouse Suzanne, résidente suisse, avec lequel il était marié sous le régime de la séparation de biens ; et

- Deux enfants issus d’une première union, Simon, domicilié en Suisse et François, qui termine ses études de médecine à Bordeaux.

De son vivant, Jacques avait fait établir un testament public Suisse, par lequel il léguait 1/3 de sa succession en pleine propriété à Suzanne et les 2/3 restant à ses deux enfants. Ce testament est néanmoins silencieux quant à la Loi applicable à sa succession.

La masse successorale est composée :

- D’une maison à Montreux : 3M € ;

- D’actifs financiers en Suisse : 10M€ ;

- D’une propriété à Bordeaux : 2M€ ; et

- D’actifs mobiliers divers en France : 150k€

Appliquons un à un les réflexes suggérés ci-dessus :

1er réflexe : la constitution d’une équipe internationale qualifiée

Sans attendre, Suzanne et ses enfants feront appel à des professionnels qualifiés et compétent en règlement des successions transfrontalières, ainsi qu’en fiscalité internationale, en Suisse comme en France.

2ème réflexe : la détermination de la Loi applicable à la succession

Du point de vue français, en application du Règlement Rome IV, la Résidence habituelle au moment du décès étant suisse, c’est le droit Suisse qui doit s’appliquer. Le fait que la Suisse soit un état tiers à l’Union Européenne n’y fait pas obstacle (Art. 20 du Règlement Rome IV « Application universelle »).

Du point de vue Suisse, en vertu de la loi fédérale Suisse, « la succession d’une personne qui avait son dernier domicile en Suisse est régie par le droit suisse » (Loi fédérale sur le droit international privé, Art. 90).

Par conséquent, la succession de Jacques sera indiscutablement soumise au droit suisse.

3ème réflexe : vérifications relatives à la réserve héréditaire

Ici, Jacques a manifestement privilégié une succession égalitaire, respectueuse des articles 913 et 1094-1 du Code civil français. Il n’y a donc aucune incompatibilité avec le droit impératif français. La succession ne sera pas exposée au prélèvement compensatoire.

4ème réflexe : l’identification des « OVNIs »

La suisse, et plus précisément le canton de Vaud, est un pays civiliste, dont les règles successorales se rapprochent de celles que nous connaissons bien en France. Certes, certaines structures ou arrangement juridiques spécifiques existent en Suisse (on pense notamment au trust ou aux fondations) ; mais Jacques avait simplement planifié sa succession en signant un testament publiccomparable à nos testaments authentiques.

La reconnaissance et l’efficacité de ce testament au regard des biens situés en France ne posera donc pas de problème. Le notaire français demandera probablement à son confrère de produire un certificat de coutume, ou un acte équivalent, et il annexera une copie du testament public à ses propres actes.

5ème et 6ème réflexes : vérification du champ d’application de l’impôt français et exclusion d’une convention bilatérale

La convention bilatérale spéciale franco-suisse a malheureusement été dénoncée par la France, de sorte qu’elle ne s’applique plus à ces successions transfrontalières.

Côté français (c’est-à-dire en ce qui concerne la dévolution de biens qui y sont situés ou la perception de l’héritage par François, qui y est domicilié), il nous faut déterminer l’assiette taxable.

La Suisse taxera normalement l’ensemble de la succession (à l’exception des biens immobiliers situés à l’étranger) et la France, par défaut les biens meubles et immeubles situés en France. La situation se complique quelque peu pour François, dont la Résidence fiscale est française. Le concernant, la France pourra peut taxer l’ensemble des biens reçus en sa qualité d’héritier (il pourra néanmoins bénéficier d’un crédit d’impôt limité à l’impôt acquitté en Suisse en application des dispositions communes du CGI).

7ème réflexe : le dépôt d’une déclaration de succession et le paiement des droits de mutation à titre gratuit en France

Une fois la dévolution des biens confirmée et l’acte de notoriété français signé à cette fin et, en tout état de cause, dans l’année suivant le décès de Jacques, ses héritiers devront déposer une déclaration de succession complète et régulière. Suzanne bénéficiera d’une exonération de droits en sa qualité de veuve, tandis que Simon et François devront payer des droits selon le barème progressif en ligne directe (après abattements personnels) :

| Tarif applicable | Barème applicable |

| N’excédant pas 8 072 € | 5 % |

| Compris entre 8 072 € et 12 109 € | 10 % |

| Compris entre 12 109 € et 15 932 € | 15 % |

| Compris entre 15 932 € et 552 324 € | 20 % |

| Compris entre 552 324 € et 902 838 € | 30 % |

| Compris entre 902 838 € et 1 805 677 € | 40 % |

| Supérieur à 1 805 677 € | 45 % |

Conclusion sur les successions internationales

Les successions transfrontalières sont de plus en plus fréquentes. Pourtant, les Aspects civils, tout comme le Régime fiscal de ces successions sont encore assez mal connus. Selon qu’elles soient abordées avec professionnalisme ou que leur spécificité soit ignorée, elles seront réglées rapidement et en évitant les doubles impositions ou elles s’éterniseront et ajouterons de l’anxiété à la perte de l’être cher…

C’est pourquoi nous tenions à partager ces quelques réflexes pragmatiques avec nos lecteurs.

Si vous êtes concerné(e) par une telle succession ou souhaitez planifier la vôtre, nous répondrons avec plaisir à vos questions.