1. Définitions

Le trust est une institution bien connue des pays de Common law (Royaume-Uni, USA, Australie, Nouvelle-Zélande, Afrique anglophone, pays et territoires caraïbéens, etc.). On le retrouve également dans certains pays dits « mixtes » caractérisés par le « bijuridisme », c-à-d.dont le droit s’inspire à la fois de la Common law et du droit civil (Île Maurice, Seychelles, Sainte Lucie, etc.). On le retrouve même dans certains pays civilistes, qui en reconnaissent officiellement les effets et offrent un cadre adapté à sa constitution, ceci pour diverses raisons géographiques et économiques (e.g. Monaco).

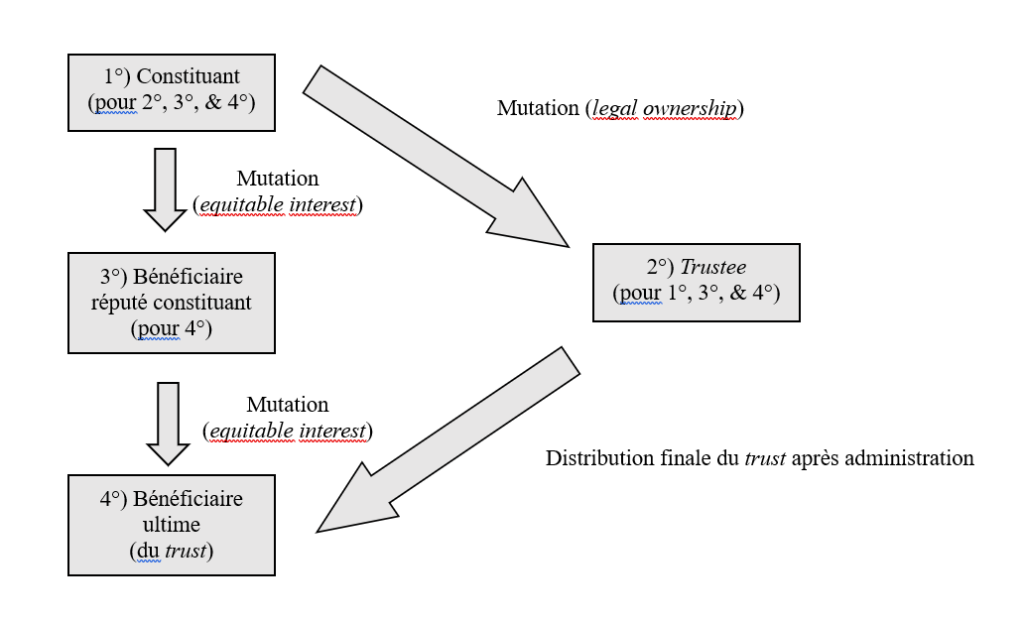

Le trust correspond aux « relations juridiques créées par une personne, le constituant – par acte entre vifs ou à cause de mort – lorsque des biens ont été placés sous le contrôle d’un trustee dans l’intérêt d’un bénéficiaire ou d’un but déterminé »1. Il s’agit donc d’un arrangement patrimonial, par lequel une personne, dénommée constituant, place certains biens, dans l’intérêt d’une (ou plusieurs) autre(s), dénommée(s) bénéficiaire(s), sous le contrôle d’un tiers, dénommé trustee, qui est investi de certains pouvoirs d’administration et/ou de disposition.

Le trust peut puiser sa source dans la volonté privée (deed of trust…), dans la décision d’un juge, ou encore dans le simple effet de la loi. Il peut être constitué inter vivos (ie du vivant du constituant, du bénéficiaire et du trustee) ou mortis causa (notamment lorsqu’un testament le prévoit). Si le trust a depuis ses origines une utilité plutôt patrimoniale ou successorale, ses applications sont devenues si diverses (fonctions financières, sociétaires, caritatives, académiques, etc.) qu’il est devenu une institution incontournable de « l’anglosphère ».

2. Réticence française

Malgré cette généralisation du trust, le système juridique français est encore peu enclin, voire réticent à l’accueillir. D’abord, la France a introduit en 2007 le mécanisme concurrent de la fiducie, qui, bien que comparable, n’est pas assimilable au trust. Pour cause, son champ d’application est plus étroit (incompatible avec les libéralités), son cadre réglementaire plus contraignant et ses effets différents (pas de démembrement juridique). Ensuite, la France a adopté en 2011, un régime fiscal spécifique, qui se caractérise – il faut bien le dire – par son âpreté à l’égard des trusts. De plus, l’Administration fiscale et les juridictions administratives adoptent, en pratique, une position globalement défensive, voire punitive, vis-à-vis des trusts étrangers. Enfin, la France, bien que signataire, de la Convention de La Haye du 1er juillet 1985 relative à la loi applicable au trust et à sa reconnaissance, repousse ad vitam eternam sa ratification.

Cette méfiance française atteint son paroxysme lorsque le grand magistrat Renaud Van Ruymbeke proclame que le trust ne devrait plus exister au 21ème siècle2…

Le trust est perçu, sans grande nuance, comme un instrument exclusif de dissimulation. Il devient donc insupportable, à l’heure où la « transparence » (laquelle devrait prioritairement s’appliquer au secteur public…) est érigée en totem, au mépris du droit – pourtant fondamental3– à la vie privée.

Or, compte tenu de l’installation de nombreux expatriés anglosaxons sur son territoire, il n’est certainement pas inhabituel de « croiser » des trusts en France. Cet article vise précisément à faciliter la compréhension, par ces mêmes expatriés, de l’accueil, réservé par le droit français, aux trusts qu’ils ont constitués à l’étranger

3. Reconnaissance, au plan civil, des trusts étrangers

Comme nous l’avons dit, le trust n’existe pas en droit français. A y regarder de plus près, certains contrats bien connus (le contrat d’assurance-vie en particulier) pourraient nuancer cette affirmation. Mais contentons-nous de remarquer qu’il n’est pas possible de constituer, gérer, ou encore dissoudre un trust en droit français.

Pour autant, rien ne s’oppose à ce que des trusts constitués à l’étranger soient reconnus et produisent leurs effets en France. Depuis le célèbre arrêt « Epoux Courtois et autres crts de Ganay », rendu le 10 janvier 1970 par la Cour d’appel de Paris, les juridictions françaises leur réservent un accueil favorable, à la double condition :

- i) Qu’ils aient été valablement constitués à l’étranger ; et

- ii) Qu’ils ne heurtent pas l’ordre public français.

Par « accueil favorable », l’on entend ici : production d’effets juridiques opposables et efficaces en France, notamment au plan du transfert de propriété.

Au plan civil, la pratique consiste :

- Soit à comparer ses effets concrets aux notions juridiques bien connues en France, et notamment aux donations et successions ;

- Soit à « accueillir » le trust en tant que tel, c’est-à-dire en tenant compte, autant que possible, des spécificités de la relation triangulaire à l’aune du droit étranger.

Au plan méthodologique, il convient de distinguer la loi applicable à l’arrangement de trust, ie l’acte qui lui donne naissance (l’instrumentum), de la loi applicable à l’effet translatif de propriété que ce même trust opère. Ce conflit de lois est significatif en matière immobilière (lex rei sitae). C’est à tel point que le placement d’immeubles français « dans » un trust étranger nous parait généralement déconseillé. S’il peut sembler tout à fait normal, du point de vue anglais ou américain, de « placer » toutes sortes de biens en trust (y compris ceux situés à l’étranger), l’inexistence du trust en droit français ne doit pas être ignorée.

Pour régler ce problème, notre cabinet a pu conseiller au notaire chargé du règlement d’une succession internationale, d’assimiler purement et simplement le trust étranger à une opération classique du droit français. Un trust testamentaire institué en vertu du droit du Nouveau-Mexique a ainsi été assimilé à un legs universel entre époux afin de permettre le règlement de la succession au profit de la veuve.

Une telle méthode « d’assimiliation » est d’ailleurs recommandée par la Cour de cassation elle-même, dans son célèbre arrêt « Wildenstein »4

« […] selon la jurisprudence civile et fiscale de la Cour de cassation développée dès 1996, il convient de s’attacher aux effets concrets du trust concerné tel qu’établi et régi par la loi étrangère applicable afin de déterminer s’il a réalisé, au sens du droit français, au profit du ou des bénéficiaires, un transfert de propriété ayant pris effet au décès du constituant et susceptible d’être soumis aux droits de mutation à titre gratuit »

Chaque trust étant différent, il conviendra d’étudier au cas par cas les effets juridiques produits (grâce à l’intervention d’un confrère étranger), avant de trancher en faveur de telle ou telle méthode « d’accueil civil » du trust.

4. Régime fiscal applicable aux trusts étrangers

4.1. Dispositions issues de la réforme de 2011

Depuis l’entrée en vigueur des dispositions issues de la loi n°2011-900 de finances rectificative du 29 juillet 2011, les trusts étrangers sont soumis à un régime fiscal spécifique, codifié aux articles 750 ter, 752 et 792-0 bis du Code général des impôts et L. 19 du Livre des procédures fiscales.

Ce régime est applicable rationae temporis aux donations consenties et décès intervenus depuis le 30 juillet 2011.

Les règles fiscales applicables en France sont autonomes et indépendantes des caractéristiques juridiques du trust dans le droit étranger sous lequel il a été constitué. Il suffit donc que la relation juridique corresponde à la définition posée à l’article 792-0 bis du Code général des impôts, pour que le nouveau régime s’applique, quel que soit l’appellation donnée, le caractère révocable ou non, etc. :

« On entend par trust l’ensemble des relations juridiques créées dans le droit d’un Etat autre que la France par une personne qui a la qualité de constituant, par acte entre vifs ou à cause de mort, en vue d’y placer des biens ou droits, sous le contrôle d’un administrateur, dans l’intérêt d’un ou de plusieurs bénéficiaires ou pour la réalisation d’un objectif déterminé ».

Le régime fiscal applicable aux trusts étant complexe, la présentation qui suit n’est pas exhaustive, le format de cet article ne permettant que d’en restituer les grandes lignes de faîte. Certaines règles dérogatoires peuvent notamment s’appliquer en fonction du pays où le trust a été constitué (Etats considérés non-coopératifs).

4.2. Traitement fiscal des distributions en numéraire

Il est fréquent que les bénéficiaires perçoivent certains fruits, revenus et/ou intérêts générés par l’actif fiduciaire. On parle alors de distributions périodiques, par opposition à la distribution définitive (dissolution ou winding-up) du trust.

Dès lors que le bénéficiaire est une personne physique domiciliée en France au sens de la règlementation fiscale, il est imposé sur ces sommes dans la catégorie des revenus de capitaux mobiliers (Art. 120, 9°du Code général des impôts). Il s’agit là d’une règle générale, de sorte que l’origine des produits distribués est sans incidence sur la qualification de RCM.

Il est important de souligner que les produits de trusts ne sont que très rarement couverts par les conventions fiscales internationales. Par exemple, l’Administration française considère que ces revenus sont exclus de la convention franco-britannique du 19 juin 20085. Le risque de double-imposition doit donc être sérieusement envisagé, si possible dès l’étape de constitution.

4.3. Traitement fiscal des donations ou successions opérées par voie de trust

Lorsque l’actif fiduciaire est attribué aux bénéficiaires, le traitement fiscal de cette mutation dépendra de son assimilabilité à une donation ou une succession.

Selon la jurisprudence de référence, tel est le cas lorsque :

- Les biens sortent du trust pour être attribués aux bénéficiaires6 ; ou

- Les biens restent dans le trust et il n’y est pas mis fin au décès du constituant, si ce dernier ne s’est pas véritablement dessaisi de ses biens7.

Dans la pratique, la plupart des trusts étrangers que l’on « croise » en France sont assimilables à une donation ou une succession. C’est donc ce régime fiscal que nous présenterons ici.

La transmission des biens ou droits placés dans le trust et des produits qui y sont capitalisés, est dans ce cas, pour leur valeur vénale nette, à la date de la transmission, soumise au régime général des droits de mutation à titre gratuit. Ces droits de mutation sont établis en fonction du lien de parenté existant entre le constituant et le bénéficiaire8.

Tarif des droits de mutation à titre gratuit en ligne directe9:

| Fraction de part nette taxable | Tarif applicable en % |

| N’excédant pas 8 072€ | 5 |

| Comprise entre 8 073€ et 12 109€ | 10 |

| Comprise entre 12 110 € et 15 932 € | 15 |

| Comprise entre 15 933 € et 552 324 € | 20 |

| Comprise entre 552 325 € et 902 838 € | 30 |

| Comprise entre 902 839 € et 1 805 677 € | 40 |

| Au-delà de 1 805 677 € | 45 |

Tarif des droits de mutation à titre gratuit en ligne collatérale et entre non-parents10

| Fraction de part nette taxable | Tarif applicable en % |

| Entre frères et sœurs vivants ou représentés : | |

| N’excédant pas 24 430€ | 35 |

| Supérieure à 24 430€ | 45 |

| Entre parents jusqu’au 4e degré inclusivement | 55 |

| Entre parents au-delà du 4e degré et entre personnes non parentes | 60 |

Lorsque le constituant et le bénéficiaire sont mariés, la transmission du patrimoine au bénéficiaire, à la suite du décès du constituant, est, en application de l’article 796-0 bis du Code général des impôts, exonérée de droits de mutation11. Cette règle est précieuse, car elle est compatible avec l’assimilation pure et simple de certains trusts successoraux au legs entre époux français (au plan civil).

Les partenaires qui ont conclu un partenariat civil à l’étranger bénéficient quant à eux de l’exonération dans la mesure où l’acte n’est pas contraire à l’ordre public12.

Bien sûr, pour que ces droits de mutations à titre gratuit s’appliquent, encore faut-il que les critères de territorialité des droits de mutation à titre gratuit (posés à l’article 750 ter du Code général des impôts) soient remplis (puisque, comme nous l’avons vu, les conventions bilatérales ne couvrent généralement pas les trusts).

4.4. Cas spécifique des trusts dynastiques

Il peut arriver que les trusts se poursuivent sur plusieurs générations (on parle alors de « trusts dynastiques »). Dans ce cas, le bénéficiaire pourra, au décès du constituant, être considéré comme un nouveau « constituant fiscal ». Ce système permet d’appliquer des droits de mutation au fil des transmissions successives. Par ailleurs, il importe peu que les transmissions répondent aux conditions de qualification de donation et/ou succession, lorsque le trust se poursuit sur des générations, le(s) premier(s) bénéficiaire(s) étant réputé(s) constituant(s) et les droits de mutation à titre gratuit sont de nouveau exigibles à son (leur) décès.

4.5. Obligations déclaratives des trustees

L’administrateur d’un trust, lorsque le constituant ou l’un au moins des bénéficiaires, a son domicile fiscal en France (au 1er janvier) est soumis à deux obligations déclaratives13.

Il est d’abord soumis à une première déclaration relative à la constitution, la modification ou l’extinction du trust (dite « déclaration évènementielle »). Les informations concernant le contenu des termes du trust, ainsi que l’identité des bénéficiaires effectifs doivent être transmises.

D’autre part, une déclaration annuelle de la valeur vénale au 1er janvier de l’année des biens et droits placés dans le trust et de leurs produits capitalisés, à déposer au plus tard le 15 juin de l’année14 (dite « déclaration annuelle de valeur »).

Ces deux déclarations doivent être souscrites en langue française sur un imprimé n°2181-TRUST1 (déclaration évènementielle) ou n°2181-TRUST2 (déclaration annuelle) et déposées au service des impôts des entreprises étrangères15.

En cas de non-respect de ces obligations déclaratives, des sanctions sévères peuvent s’appliquer, telles qu’une amende fixe de 20.000 €16, certains mécanismes de solidarité entre constituant et bénéficiaires réputés constituant, ou encore une majoration de 80% calculée sur les droits dus en cas de rectification sur biens immobiliers qui auraient dû être déclarés.

4.6. Trusts et IFI

Selon l’article 970 du Code général des impôts, les biens immobiliers qui entrent dans le champ de l’impôt sur la fortune immobilière et qui sont placés dans un trust sont compris dans le patrimoine du constituant, ou dans celui des bénéficiaires réputés constituants pour leur valeur vénale nette au 1er janvier d’imposition.

Aux fins de l’IFI le trust devient pour ainsi dire transparent : le constituant est assujetti à l’IFI comme si le trust n’existait pas. S’il y a plusieurs bénéficiaires réputés constituants, l’actif immobilier est réputé réparti à parts égales entre eux, sauf stipulations contraires de l’acte en vertu duquel trust est constitué.

Conclusions

Comme le lecteur l’aura sans doute compris, les trusts étrangers sont assez défavorablement accueillis en France. Des multiples casse-têtes induits au plan civil (comment reconnaître et faire produire ses effets positifs ?) au régime fiscal complexe issu de la réforme de 2011, on déconseillera généralement aux résidents fiscaux français d’en constituer.

Il n’en demeure pas moins que de nombreux expatriés sont constituants, bénéficiaires, voire trustees d’un arrangement établi conformément à leur droit national. Cet outil complexe justifie un conseil juridique professionnel. Dans un tel cas de figure, il parait indispensable d’être accompagné, ceci afin :

- De garantir le respect de vos obligations fiscales et déclaratives ;

- De faciliter la production d’effets juridiques positifs, nonobstant l’absence d’équivalence française ; et

- De minimiser le risque de conflits entre les différents acteurs du trust.

Le cabinet Citizen Avocats a développé une expertise particulière s’agissant des trusts étrangers et répondra à vos questions en la matière.

- Art. 2 Convention de La Haye du 1er juillet 1985 relative à la loi applicable au trust et à sa reconnaissance ↩︎

- in Offshore : Dans les coulisses édifiantes des paradis fiscaux, Editions Les Liens qui Libèrent, 2022 ↩︎

- « Toute personne a droit au respect de sa vie privée et familiale, de son domicile et de sa correspondance », Art. 8 CEDH ↩︎

- Cass. Crim. 6 Janvier 2021, n°18-84.570 ↩︎

- BOI-INT-CVB-GBR-10-20 n°470 ↩︎

- Cass. Com., 15 mai 2007, n°05-18.268 ; Cass. Com., 18 novembre 2020, n°18-11-2020 ; Cass. Com., 6 novembre 2019 n°17-26.985 ↩︎

- Cass. Crim., 6 janvier 2021, n°18-84.570 ↩︎

- Art. 792-0 bis II du Code général des impôts ↩︎

- Art. 777 du Code général des impôts ↩︎

- Art. 777 du Code général des impôts ↩︎

- BOI-ENR-DMTG-30 n° 90 ↩︎

- BOI-ENR-DMTG-10-50-30 n°40 ↩︎

- Art. 1649 AB du Code général des impôts ↩︎

- Art. 369 A, ann. II du Code général des impôts ↩︎

- Art. 369 et 369 A ann. II du Code général des impôts ↩︎

- Art. 1736 IV bis du Code général des impôts ↩︎