Il n’y a pas de fumée sans feu ! Si nous entendons beaucoup parler de « holding », que ce soit pour détenir des entreprises ou en gestion du patrimoine, c’est qu’il y a de bonnes raisons.

Cet outil de gestion est incontournable pour tout investisseur ayant une vision à long terme.

D’une part, la holding présente de nombreux avantages en termes de gestion, protection et transmission du patrimoine aux héritiers, quel que soit le type d’investissement (II). D’autre part, il s’agit d’un levier fiscal et financier puissant : systématique en cas d’investissements en entreprises, relatif en cas d’investissements immobiliers (III). Mais, avant toute chose, quelques définitions s’imposent (I).

I. Le concept d’investissement par holding

La holding est une société ayant pour objet la détention de participations dans d’autres sociétés ou personnes morales. Il ne s’agit donc pas d’une forme de société en soi, mais de l’utilisation qui en est faite.

Celle-ci emprunte le plus souvent la forme d’une Société Civile (SC), Société à Responsabilité Limitée (SARL) ou Société par Actions Simplifiée (SAS).

Il est possible de la constituer avant ou après avoir investi :

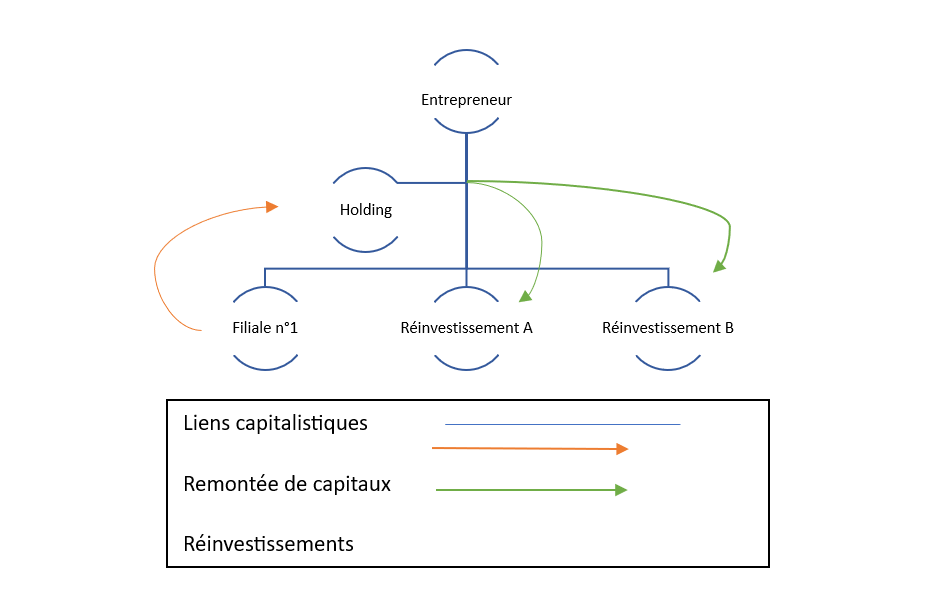

- Avant tout investissement : l’entrepreneur lui apporte alors des fonds propres (à partir d’un euro) et / ou contracte des emprunts dans la holding : de cette façon, la holding investira dans plusieurs filiales ou biens, correspondant à divers investissements.

- Après avoir déjà réalisé des investissements : l’entrepreneur lui apporte alors les titres de sociétés ou biens qu’il a déjà constitués ou acquis : dans ce cas, la holding continuera à supporter les investissements en cours et investira dans de nouveaux projets.

La structuration par holding permet deux choses :

Premièrement, en étant placée au-dessus d’un groupe de sociétés correspondant chacune à différents investissements, la holding centralise toutes les participations au sein d’une seule et même entité.

Deuxièmement, elle récupère les bénéfices de ses investissements, sous la forme :

- De dividendes ;

- De services facturés aux filiales : juridiques, comptables, gestion… ; et/ou

- De rémunérations de dirigeant au sein de chaque filiale.

Comme nous le verrons, c’est grâce à ces remontées d’argent vers la holding (et non l’investisseur directement) que de nouveaux investissements à moindre coût sont possibles.

II. Un outil efficace de gestion, de protection et de transmission du patrimoine aux héritiers

Quel que soit le type d’investissement (dans des entreprises ou dans l’immobilier), la holding facilite la gestion des biens par les héritiers (2.1.) et permet de protéger le patrimoine (2.2.).

Elle permet en outre d’optimiser la fiscalité, concernant les droits de donation / succession aux héritiers (2.3.).

2.1. Faciliter la gestion des biens par les héritiers

Contrairement à la holding, qui peut traverser les générations, l’entrepreneur n’est pas immortel. La question de la transmission est inévitable. Mieux vaut donc être bien préparé.

Or, si l’entrepreneur a décidé d’investir sans holding interposée, deux problèmes de taille peuvent se poser aux héritiers : l’indivision et la dispersion.

Le dictionnaire juridique de Serge BRAUDO définit l’indivision comme suit :

« L’indivision est la situation dans laquelle se trouvent des biens sur lesquels s’exercent des droits de même nature appartenant à plusieurs personnes. (…) Le plus souvent l’indivision résulte de la loi comme c’est le cas des héritiers avant qu’ils n’aient procédé au partage des biens de la succession ».

En somme, il s’agit du droit de propriété concurrent qu’exercent plusieurs personnes à l’égard des mêmes choses. C’est le cas des héritiers à la suite d’un décès, à l’égard des biens du défunt (biens immobiliers, titres de sociétés…). Cette situation dure :

(i) jusqu’au partage de la succession entre les héritiers, et

(ii) parfois après le partage, lorsque celui-ci prévoit que les héritiers demeurent en indivision.

Le problème surgit lorsque les héritiers ne s’entendent pas, puisque la prise de décisions en indivision nécessite en principe la réunion des 2/3 des indivisaires (pour les plus anodines), parfois l’unanimité (pour les plus importantes comme la vente des biens concernés)[1].

Le fait de détenir les biens par l’intermédiaire d’une holding permet d’assurer la bonne gestion des investissements en attendant de sortir de l’indivision, puisque celle-ci ne concernera que le capital de la société. Or, les statuts et/ou un pacte d’associés permettront de nommer un gérant déterminé en charge de l’administration du groupe, suivant des règles de gestion précisées par avance.

Il est même possible d’éviter totalement l’indivision, comme en transmettant avant décès toute ou partie du capital de la holding à un ou plusieurs héritiers en particulier ![2] Dans ce cas, les héritiers ne sont pas en concurrence sur les mêmes parts, mais en détiennent chacun un certain nombre en pleine propriété. Au lieu de requérir les 2/3 ou l’unanimité, les décisions se prendront uniquement en application des statuts et pacte d’associés, que ce soit au niveau de la gérance en place, ou des décisions d’associés : clauses organisant les décisions d’associés, nomination d’un dirigeant « avisé » (qui pourra, dans une certaine mesure, être inamovible) pour garantir la pérennité des investissements…

En outre, le risque de dispersion est rencontré en présence de multiples sociétés et en l’absence de planification successorale adaptée. Les héritiers, devenus associés, sont alors dispersés au sein de multiples sociétés, chacune ayant une activité bien distincte. La situation est particulièrement problématique en cas de désaccord, voire de dispute entre les héritiers, car c’est le fonctionnement global du groupe qui devient incohérent, voire inefficace.

Là encore, la holding permet d’éviter ce travers, puisque tous les héritiers se retrouvent associés « en haut », au sein de la holding, permettant une politique de gestion plus centralisée et cohérente de l’ensemble.

2.2. Protéger le patrimoine personnel de l’entrepreneur

Investir en tant que personne physique implique de supporter personnellement les risques y afférents.

En cas d’endettement excessif, voire de cessation de paiements, c’est tout le patrimoine de l’entrepreneur qui est à la merci des créanciers (titres de sociétés, immeubles …).

Or, la holding sous forme de SARL ou de SAS permet d’imperméabiliser le patrimoine personnel. Pour cause, seule la holding répondra des pertes, la responsabilité des associés étant limitée aux apports. Lorsque les filiales sont également à responsabilité limitée, chacune d’entre elles répondra des dettes qui lui sont propres, là encore sans effet sur le patrimoine de la holding ou de l’entrepreneur.

Néanmoins, ce n’est pas le cas des holdings constituées sous forme de sociétés civiles, puisque leurs associés répondent indéfiniment des dettes sur leur propre patrimoine. C’est pourquoi la SAS ou la SARL sont généralement plus adaptées pour la constitution d’une holding.

2.3. Optimiser la fiscalité sur les droits de donation / succession aux héritiers

En cas d’investissements dans l’économie réelle (i.e. activités opérationnelles : sociétés commerciales, industrielles, agricoles, libérales, artisanales), la transmission directe par donation ou succession peut, concrètement, signifier la fin de l’entreprise. Les droits de donation ou succession en ligne directe pouvant aller jusqu’à 45% de la valeur des investissements, les héritiers n’ont parfois d’autre choix que de vendre ou démanteler l’entreprise pour les régler.

Pour pallier ce problème, le législateur a mis en place le dispositif dit « Pacte DUTREIL ». Pour faire simple, les héritiers bénéficient d’un abattement de 75% pour le calcul des droits de donation / succession, sous conditions de durée de détention des entreprises concernées[3].

Ce dispositif est applicable aux holdings dans la plupart des cas[4], dans la mesure où celles-ci détiennent des entreprises avec des activités opérationnelles prépondérantes.

Dans tous les cas, que les investissements soient réalisés dans l’économie réelle ou l’immobilier, la holding permet d’autres types d’optimisation des frais de donation / succession :

- Les héritiers peuvent entrer au capital dès la création de la holding[5], se voyant ainsi attribuer des parts en pleine propriété, représentatives d’une fraction du groupe, qui seront exclues de la transmission par donation ou décès (et ne donneront donc pas lieu au paiement de droits de mutation à titre gratuit[6]) ;

- Le donateur peut donner à ses enfants des parts de holding, d’une valeur totale de 100.000 euros par donataire, tous les quinze ans, en exonération totale de droits de donation, ce qui permet de transmettre le groupe petit à petit aux héritiers ;

- En outre, le dispositif de donation par étape, spécifié ci-dessus, peut être agrémenté :

- D’une séparation de la propriété des parts entre usufruit (à conserver par le donateur) et nue-propriété (à transmettre au donataire), car la nue-propriété transmise a moins de valeur que la pleine propriété ; ce qui permet de donner plus de parts tous les quinze ans, et de bénéficier de la réunion de l’usufruit et de la nue-propriété au moment du décès en exonération de droits de succession[7],

- D’une décote de 10 à 15% de la valeur des parts transmises aux héritiers, du fait que les biens sont détenus par la société et pas en propre[8], ce qui permet de donner plus de parts tous les quinze ans.

III. Un levier fiscal et financier incontournable

La holding permet de bénéficier d’un levier fiscal et financier systématique en matière d’investissement en entreprises (3.1.), qui est à relativiser en matière immobilière (3.2.).

3.1. L’investissement en entreprises : un avantage financier indiscutable

L’équation est mathématique :

- En tant qu’associé personne physique (l’entrepreneur, en l’absence de holding), percevoir les dividendes d’une société soumise à l’impôt sur les sociétés (IS) donne en principe lieu au paiement de la « flat tax » de 30%[9],

- En tant qu’associée personne morale soumise à l’IS (la holding), percevoir des dividendes de cette même société donnera lieu à un impôt total de 1,25%.

C’est grâce au régime « mère-fille », qui, sous certaines conditions, permet d’imposer à hauteur de 25% (taux de droit commun) seulement 5% des dividendes perçus par la holding (les 95% restants étant exonérés).

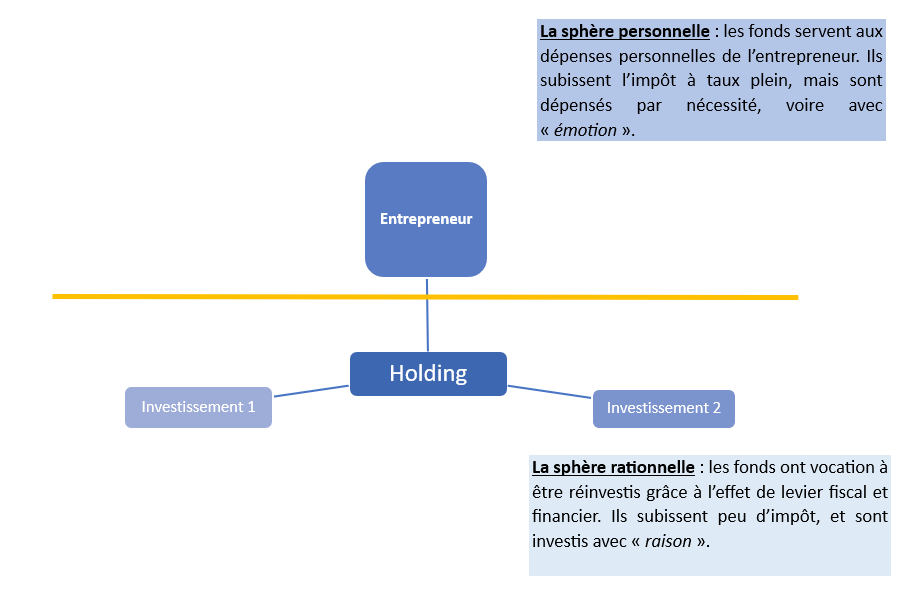

Or, qui dit réduction d’impôt au sein de la holding, dit plus de fonds propres à réinvestir !

Idem pour ce qui est des capitaux remontés au sein de la holding sous forme de revenus de dirigeant ou de prestations de service facturées aux filiales : leur taux d’imposition maximal sera de 25%, là où le barème de l’impôt sur le revenu va jusqu’à 45% pour les personnes physiques.

Bien entendu, cet effet de levier n’a d’intérêt que si l’entrepreneur envisage de réinvestir. Car, s’il retire ces capitaux depuis la holding sous forme de dividendes personnels, il retrouvera la fiscalité à 30%.

A contrario, s’il réinvestit ces capitaux dans des filiales placées sous la holding,[10] il n’aura pas à supporter plus d’impôt que les 1,25% ci-dessus. L’objectif est donc de faciliter le réinvestissement, à moindre coût, des fonds remontés dans la holding.

Par contraste, ce qui est versé entre les mains de l’entrepreneur n’a pas vocation à être investi, mais plutôt dépensé (dépenses de la vie courante, loisirs…). N’oublions pas qu’avant d’être effectivement perçus par l’entrepreneur, ces revenus devront subir l’impôt à hauteur de 30% (dividendes), voire jusqu’à 45% (revenus de dirigeant personne physique ou salaires soumis au barème). De même, s’il conserve ces fonds jusqu’à son décès, ses héritiers paieront des droits de succession pouvant monter jusqu’à 45%… Autant de raisons de profiter de ces revenus non-réinvestis de son vivant !

Autre point important : l’impôt sur la plus-value de cession de titres d’une société à l’IS est de 3% lorsque le cédant est une holding.

Le moins que l’on puisse dire, c’est que, comparé au taux de 30% applicable lorsqu’il s’agit d’un cédant personne physique… le choix est vite opéré.

3.2. L’investissement immobilier : un avantage financier variable

Tout entrepreneur se soucie logiquement de sa retraite. Nombreux sont ceux qui se tournent vers l’investissement immobilier. Ils peuvent en effet rechercher une certaine stabilité, ainsi qu’une facilité de gestion, voire une maîtrise de risques généralement bien connus …

De tels investissements sont souvent réalisés via une Société Civile Immobilière (SCI). Il s’agit d’une société interposable entre la holding ou l’entrepreneur, et le bien immobilier, conçue pour détenir et gérer ce type d’investissement.

3.2.1. Les revenus locatifs

En termes d’impôt sur le revenu locatif, l’utilité de la holding est ici relative. Il faut comparer selon les cas suivants :

- La fiscalité sur les revenus locatifs est la même, que l’investissement soit réalisé directement par une holding à l’IS, ou une SCI détenue par une holding à l’IS :

Les bénéfices seront imposés à hauteur de 15% (taux réduit sur les premiers 42.500 € de bénéfices), puis 25 % au-delà, au niveau de la holding[11], sans fiscalité sur les dividendes du moment que les capitaux ne sortent pas de la holding[12].

En revanche, si la location porte sur du meublé, la SCI détenue par une holding sera elle-même imposable à l’IS aux taux rappelés ci-dessus. Les remontées de dividendes vers la holding seront, quant à elles, soumises au taux de 1,25% évoqué en 3.1.

Les remontées de dividendes depuis la holding vers l’investisseur sont dans tous les cas frappées par la « flat tax ».

- La fiscalité sur les revenus locatifs dans une SCI détenue directement par l’entrepreneur est comme suit :

Si la location est meublée : la SCI est imposée à l’IS (15% – 25%) et les dividendes versés à l’entrepreneur à la « flat tax » (30%) ;

Si la location est non-meublée : la SCI n’est en principe pas soumise à l’IS et les revenus sont imposés directement entre les mains de l’entrepreneur au barème de l’IR (0% à 45%), plus prélèvements sociaux à 17,2 %.

- La fiscalité sur les revenus locatifs lorsque l’entrepreneur détient directement les biens sans société est comme suit :

Si la location est meublée : il pourra choisir un régime d’imposition « réel » et déduire les amortissements et charges liés à la gestion, ainsi que les intérêts sur l’emprunt chaque année avant soumission des loyers au barème de l’IR (0% à 45%). Sinon, il pourra choisir un régime d’imposition « micro-BIC » (si les loyers sont inférieurs à 77.700 euros), et bénéficier d’un abattement forfaitaire de 50% sur les loyers avant soumission au barème de l’IR (0% à 45%),… le tout, sachant que l’entrepreneur n’aura pas à souffrir d’impôt sur les dividendes, à défaut de société interposée entre lui et les biens loué… mais qu’il subira des prélèvements sociaux en plus de son IR : en cas de LMP[13], environ 45 % et en cas de LMNP, 17,2 % .

Si la location est non-meublée : les revenus sont soumis au barème de l’IR (0% à 45%), plus prélèvements sociaux à 17,2 %.

3.2.2. La plus-value à la revente

L’utilité de la holding est encore à relativiser concernant l’imposition des plus-values de cession immobilière. Il faut comparer selon les cas suivants :

- Pour la résidence principale, l’acquisition en nom propre parait plus adaptée

En effet, le propriétaire bénéficie d’une exonération totale d’imposition sur la plus-value à la revente[14]. Or, cette exonération ne s’applique pas si le bien est détenu via une société à l’IS (ce qui est normalement le cas d’une holding). Ceci n’empêche pas d’investir dans sa résidence principale via une SCI non-soumise à l’IS (sans placer cette dernière sous une holding)[15], notamment pour bénéficier des avantages juridiques visés au point 2.

Ajoutons que détenir sa résidence en propre, ou à travers une SCI non-soumise à l’IS, n’oblige pas l’investisseur à se verser un loyer. En revanche, la détention sous holding à l’IS lui impose d’en verser un à la société propriétaire, pour éviter l’abus fiscal et/ou l’abus de biens sociaux[16].

Bien entendu, pour acheter cette résidence, l’entrepreneur apprécierait pouvoir bénéficier de l’effet de levier décrit en 3.1. Il pourrait être tenté de distribuer des dividendes depuis sa société opérationnelle vers sa holding, afin de réinvestir ces fonds dans sa résidence principale sous la holding (il éviterait ainsi de payer les 30% sur les dividendes versés entre ses mains). Néanmoins, le calcul entre le coût de cette remontée, et l’impôt payable sur la plus-value à la revente, conclut souvent en faveur de l’investissement direct.

- Pour les biens loués, tout dépend du type de location

En cas de location meublée :

Lorsque le bien est détenu par une holding à l’IS (détention par la holding elle-même ou une SCI soumise à l’IS sous la holding), ou détenu sans holding mais via une SCI à l’IS : la holding ou la SCI est imposée sur la différence entre le prix de vente – la valeur nette comptable du bien à l’actif (en déduisant les amortissements), au taux d’IS de 15-25 %.

Lorsque le bien est détenu directement, c-a-d sans société, en cas de LMNP, l’entrepreneur sera imposé sur la différence entre le prix de vente – le prix d’acquisition (sans déduire les amortissements), au taux de 19% d’IR et 17,2 % de prélèvements sociaux, avec possible exonération totale d’impôt et prélèvements sociaux si le bien est détenu plus de 30 ans.

Lorsque le bien est détenu directement, c-a-d sans société, en cas de LMP, l’entrepreneur sera imposé sur la différence entre le prix de vente – la valeur nette comptable (en déduisant les amortissements), au taux de 12,8% d’IR et 17,2% de prélèvements sociaux[17], avec possible exonération totale si les loyers sont inférieurs au seuil de 90 000 euros par an au cours des 2 années civiles précédentes et si l’activité de location est exercée depuis plus de 5 ans[18].

En cas de location non-meublée :

Lorsque le bien est détenu par une holding à l’IS (détention par la holding elle-même ou une SCI non-soumise à l’IS sous la holding) : la holding est imposée sur la différence entre le prix de vente – la valeur nette comptable du bien à l’actif (en déduisant les amortissements), au taux d’IS de 15-25%.

Lorsque l’investisseur achète en direct sans holding, ou via une SCI non-soumise à l’IS, l’entrepreneur sera imposé sur la différence entre le prix de vente – le prix d’acquisition (sans déduire les amortissements), au taux de 19% d’IR et 17,2 % de prélèvements sociaux, avec possible exonération totale d’impôt et prélèvements sociaux si le bien est détenu plus de 30 ans.

L’on peut donc conclure que, si la holding est un outil incontournable en matière d’investissement professionnel, ce n’est pas toujours vrai en matière d’investissement immobilier. Seule une étude précise tenant compte du type de bien, de sa destination et du projet de l’investisseur (rente pour la retraite, revente prévue à terme…) permet de déterminer si la holding à l’IS est opportune en la matière.

Théo J. LE FLOHIC

Citizen Avocats

[1] En cas de SCI sous holding : la SCI non soumise à l’IS est fiscalement semi-transparente ; donc ses associés (en l’occurrence la holding) sont imposables sur leur quote-part de bénéfices, d’après leurs propres régimes fiscaux (en l’occurrence l’IS). En immobilier, la SCI sera non soumise à l’IS si l’activité locative ne concerne pas du meublé ; au cas contraire, la SCI elle-même sera soumise à l’IS.

[2] Sinon imposés à 30% au niveau de l’entrepreneur.

[3] Le régime LMNP (Loueur en Meublé Non Professionnel) concerne la location de logements meublés par une personne physique, dont les revenus générés par la location n’excèdent pas la somme de 23 000€ par an pour le propriétaire et 50% de ses revenus globaux par an. Le régime LMP (Loueur en Meublé professionnel) concerne aussi la location meublée, mais en dépassement des deux seuils précités.

[5] Articles 150U et 150UB du CGI.

[6] Comme les fonds proviennent d’une holding à l’IS, société commerciale la plupart du temps, l’absence de loyer versé à l’entité qui détient le bien risque la qualification d’abus fiscal, voire d’abus de biens sociaux.

[7] Régime « du long-terme », si le bien est détenu plus de deux ans. Dans ce cas-là, les cotisations sociales ne s’appliquent pas. Le régime est différent en cas de plus-value à court terme (détention moins de deux ans).

[8] Article 151 septies du CGI.

[9] 12,8 % d’IR, et 17,2 % de prélèvements sociaux

[10] Sous forme d’apport en capital, de compte courant d’associé, …

[11] Article 815-3 du Code civil.

[12] Notamment par donation bénéficiant de certaines exonérations de droits de mutation, ou en faisant entrer au capital de la holding certains héritiers, dès sa création.

[14] Dans tous les cas pour les holdings animatrices de groupe. Pour les holding passives, c’est applicable dans la limite de deux niveaux d’interposition avec des sociétés ayant une opérationnelle prépondérante.

[15] Les parts coûtent moins cher à la création, puisque l’actif net de la holding n’est pas encore très élevé.

[16] Le donateur ou défunt devra veiller à ne pas laisser de comptes courants trop élevés dans la holding, car ils augmenteront la valeur des actifs transmis avec les parts, donc les droits de donation / succession.

[17] Il n’y en a pas sur la réunion de l’usufruit et de la nue-propriété.

[18] Décote admis par l’administration fiscale.